RESPUESTA RÁPIDA:

Las NOF explican por qué una empresa puede crecer en ventas y aun así quedarse sin liquidez. Reducirlas implica liberar capital atrapado en cuentas por cobrar, inventarios y descalces con proveedores para depender menos de líneas de crédito. En este artículo vas a ver cómo diagnosticar tus NOF y qué palancas activar para bajar esa presión financiera.

En Argentina, muchas empresas experimentan crecimiento en ventas, pero aun así enfrentan restricciones de liquidez. Esto no siempre se refleja en la rentabilidad contable: gran parte de la tensión financiera se explica por las necesidades operativas de fondos (NOF).

Este indicador mide el capital inmovilizado en el ciclo operativo —inventarios, cuentas por cobrar y pagos a proveedores— y muestra por qué, incluso con resultados positivos, puede ser necesario recurrir a líneas de crédito para sostener la operación.

Gestionar las necesidades operativas de fondos de manera estratégica permite reducir NOF, optimizar el capital de trabajo y mejorar la independencia financiera, disminuyendo la necesidad de financiamiento externo y liberando recursos para inversión o proyectos críticos.

¿Qué son las necesidades operativas de fondos (NOF)?

Las necesidades operativas de fondos representan el monto de capital que una empresa requiere para financiar su ciclo operativo diario. Esto incluye:

- Inventarios: materias primas, productos en proceso y productos terminados.

- Cuentas por cobrar: ventas realizadas que aún no se han cobrado.

- Cuentas a pagar: financiamiento operativo que los proveedores aportan mientras se difiere el pago.

El cálculo básico de las NOF se realiza como:

NOF = Inventarios + Clientes y cuentas a cobrar + Tesorería – Proveedores y cuentas a pagar

También es común utilizar una versión simplificada del cálculo:

NOF = Inventarios + Cuentas por cobrar (CxC) − Cuentas por pagar (CxP)

Esta segunda fórmula se emplea en análisis más estandarizados, ya que se enfoca directamente en los componentes operativos del ciclo de negocio, sin considerar la tesorería disponible.

Un valor positivo indica que la empresa necesita financiar parte de su operación con recursos propios o externos. Un valor negativo refleja que la financiación operativa aportada por terceros supera las necesidades del ciclo, puede indicar un ciclo de caja muy eficiente (incluso cercano a un CCC negativo).

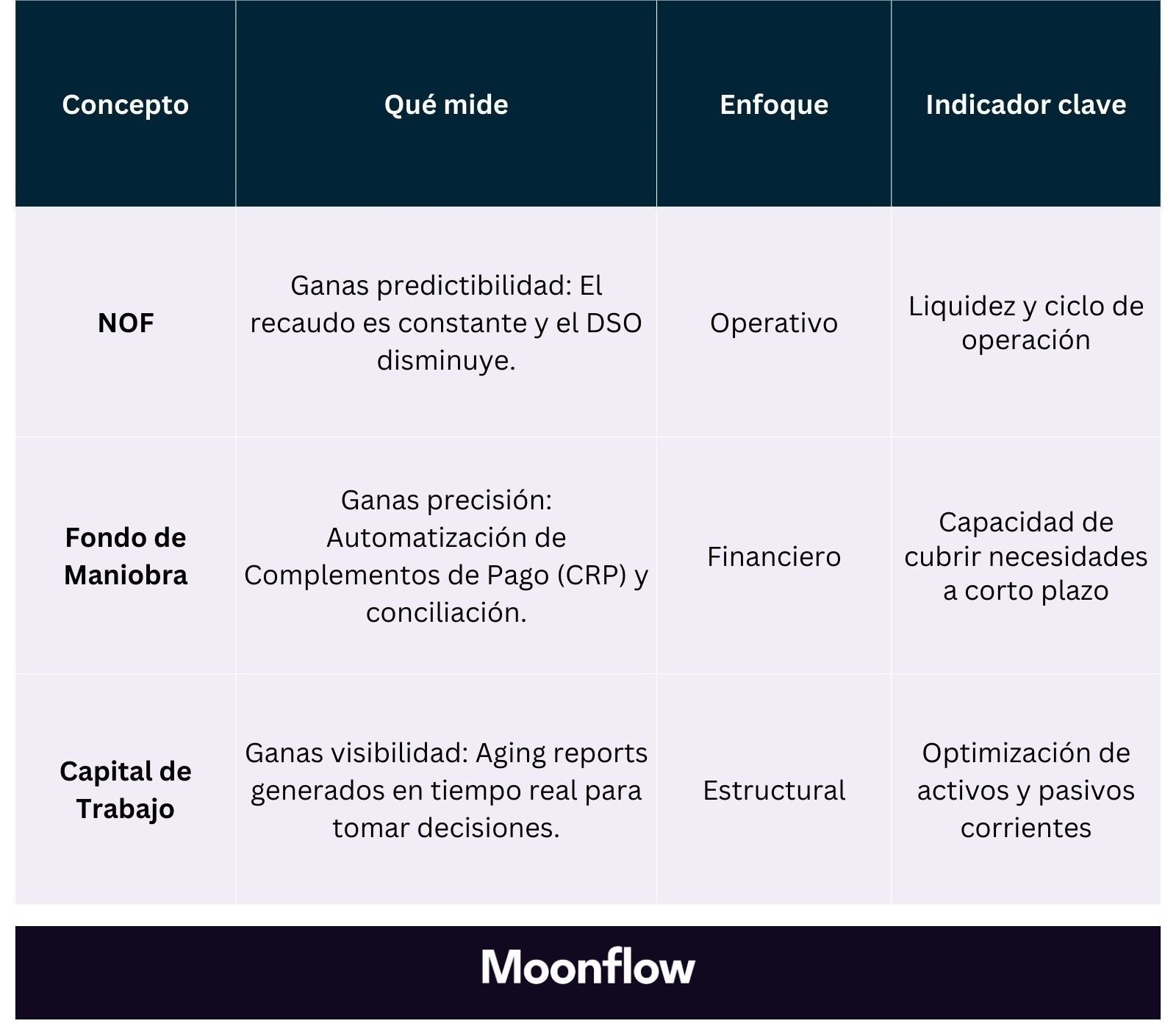

Diferencia entre NOF, Fondo de Maniobra y Capital de Trabajo

Aunque relacionados, estos conceptos no son equivalentes:

La relación práctica es simple: el fondo de maniobra debería cubrir las NOF. Si no es así, la empresa depende de líneas de crédito o financiamiento externo.

Relación entre NOF y dependencia crediticia

Cuando las NOF crecen por encima del fondo de maniobra disponible, las empresas deben recurrir a financiamiento externo para sostener operaciones. Hay una relación directa: si NOF supera el fondo de maniobra, se cubre la brecha con líneas de crédito. Además, a mayor necesidad de liquidez, mayor dependencia de préstamos, sobregiros, factoring o descuentos de cheques.

Optimizar las NOF reduce esta dependencia y mejora la independencia financiera, permitiendo financiar la operación con recursos internos y disminuyendo costos financieros asociados.

El costo real de la dependencia de líneas de crédito

Recurrir de forma constante a líneas de crédito tiene un impacto que va más allá de los intereses:

- Mayor exposición a riesgos de refinanciación y tasas variables.

- Restricciones en la flexibilidad operativa ante imprevistos.

- Incremento en el costo promedio ponderado del capital por financiamiento externo.

- Presión sobre la rentabilidad operativa por gastos financieros adicionales.

Reducir la dependencia de crédito no solo mejora la liquidez, sino que también optimiza la estructura de capital y permite optimizar el NOF de manera sostenible.

Diagnóstico: calcula tus NOF actuales

Antes de implementar mejoras, es fundamental conocer el estado real de las necesidades operativas de fondos. Para esto:

- Reunir datos de inventarios, cuentas por cobrar, tesorería y cuentas a pagar.

- Aplicar la fórmula de NOF.

- Analizar resultados por segmento de negocio o unidad operativa.

- Comparar la evolución mensual o trimestral para identificar tendencias.

Un diagnóstico preciso permite priorizar acciones que realmente impacten la liquidez sin comprometer operaciones.

Para facilitar este análisis, puedes apoyarte en un checklist práctico que te permita ordenar la información clave y visualizar rápidamente tu situación actual. A continuación, te compartimos una estructura que puedes copiar y adaptar según tu negocio:

|

Indicador Financiero Clave |

Fórmula / Componente |

Valor Actual (Ej. Al [Fecha]) |

Tendencia Mensual / Trimestral |

Comentarios / Acciones (Status) |

|

Componentes de NOF |

|

|

|

|

|

Inventarios |

Valor de stock (MP, PP, PT) |

|

|

|

|

Cuentas por Cobrar (CxC) |

Saldo total de clientes |

|

|

|

|

Cuentas por Pagar (CxP) |

Saldo total de proveedores |

|

|

|

|

Cálculo de NOF |

|

|

|

|

|

NOF Estándar (Bruta) |

Inventarios + CxC - CxP |

|

|

|

|

Tesorería Operativa (Opcional) |

(Si se usa la fórmula: Inv + CxC + Tesorería - CxP) |

|

|

|

|

NOF (neta) |

(Depende de la fórmula elegida) |

|

|

|

|

NOF por Unidad de Venta |

NOF / Ventas (últimos 12 meses) |

|

|

|

|

Métricas de Ciclo Operativo (CCC) |

|

|

|

|

|

DSO (Días de Venta Pendientes de Cobro) |

(CxC / Ventas diarias) |

|

|

|

|

DIO (Días de Inventario) |

(Inventarios / Costo de Venta diario) |

|

|

|

|

DPO (Días de Pago Pendientes) |

(CxP / Compras diarias) |

|

|

|

|

Análisis de Antigüedad (Aging) |

|

|

|

|

|

Buckets de Aging (CxC) |

Distribución de saldo (1-30, 31-60, +90 días) |

|

|

|

|

Buckets de Aging (CxP) |

Distribución de saldo (1-30, 31-60, +90 días) |

|

|

|

Esta tabla te permite visualizar de un vistazo los datos necesarios para el diagnóstico, los resultados del cálculo (NOF estándar y por unidad), y las métricas clave de gestión operativa (DSO/DIO/DPO).

Estrategia 1: Reducir días de cobro (DSO)

Esta estrategia se centra en la ejecución de la cobranza sobre ventas ya realizadas. Reducir los días de cobro implica acelerar la conversión de ventas a efectivo, disminuyendo así las necesidades operativas de fondos.

Para lograrlo, es clave:

- Analizar los plazos de pago actuales de los clientes y detectar retrasos recurrentes.

- Establecer políticas claras de crédito, ajustar condiciones según la confiabilidad de cada cliente y ofrecer incentivos por pronto pago puede generar un flujo de caja más predecible.

De esta manera, la empresa mantiene liquidez disponible para financiar operaciones sin depender de líneas de crédito, al mismo tiempo que disminuye el capital inmovilizado en cuentas por cobrar.

Estrategia 2: Optimizar gestión de inventarios

El inventario representa una parte significativa de las NOF. Optimizar su gestión no significa reducirlo de manera indiscriminada, sino alinear los niveles de stock con la demanda real y los ciclos productivos.

Esto requiere identificar productos de baja rotación, ajustar el inventario de seguridad y mejorar la planificación de compras. Al mantener un stock equilibrado, se evita inmovilizar recursos innecesarios y se libera capital que puede ser utilizado para operaciones o inversión, reduciendo la dependencia de financiamiento externo y fortaleciendo la independencia financiera.

Estrategia 3: Extender días de pago (DPO) estratégicamente

Ampliar los días de pago a proveedores puede actuar como una fuente de financiamiento operativo. Esta estrategia debe aplicarse con cuidado para no afectar la relación comercial ni comprometer el suministro.

Negociar plazos que se ajusten a los ciclos de cobro de clientes permite mantener efectivo disponible por más tiempo, disminuyendo la necesidad de recurrir a líneas de crédito.

Además, coordinar pagos según la disponibilidad de tesorería ayuda a alinear los flujos de entrada y salida, contribuyendo a un manejo más eficiente de las necesidades operativas de fondos.

Estrategia 4: Mejorar márgenes operativos

Esto se logra mediante un control exhaustivo de costos, eficiencia en procesos productivos y revisión de estructuras de gasto. (Mejor margen = más caja generada para financiar NOF sin recurrir a deuda).

Al optimizar los márgenes, se reduce la necesidad de capital externo para cubrir operaciones diarias, lo que permite optimizar el NOF y fortalecer el capital de trabajo.

Estrategia 5: Reestructurar términos de venta

A diferencia de la gestión operativa de cobranza, esta estrategia se enfoca en rediseñar las condiciones comerciales desde el origen.

Se trata de definir cómo se vende, no solo cómo se cobra. Esto implica ajustar plazos de pago, establecer anticipos, definir hitos de facturación o implementar esquemas como suscripciones o descuentos por pronto pago.

Al modificar estas condiciones, la empresa puede alinear mejor sus ingresos con sus necesidades de liquidez, reduciendo el riesgo de mora desde el inicio y evitando que el capital quede inmovilizado en cuentas por cobrar.

En este enfoque, no se busca ejecutar mejor la cobranza, sino prevenir el problema antes de que aparezca, estructurando acuerdos comerciales más sostenibles.

Plan de 90 días para reducir NOF 20-30% (objetivo orientativo 10–30% según punto de partida)

Reducir las necesidades operativas de fondos en un 20-30% requiere un plan estructurado y medible, que combine diagnóstico, implementación de medidas correctivas y seguimiento de resultados.

Primer mes: diagnóstico financiero del ciclo operativo

- Identificar los principales focos de inmovilización de caja: cuentas por cobrar, inventarios y condiciones de pago.

- Analizar la antigüedad real de los saldos de clientes y su desvío frente a los plazos comerciales definidos.

- Revisar rotación de inventarios por categoría o línea de producto, detectando acumulaciones estructurales.

- Evaluar el margen de maniobra existente con proveedores estratégicos.

- Definir un objetivo realista de reducción para el trimestre y establecer indicadores de seguimiento.

Segundo mes: ajustes tácticos sobre cobros, stock y pagos

- Introducir cambios graduales en la gestión de cobranzas para acelerar la entrada de fondos sin deteriorar la relación comercial.

- Ajustar niveles de inventario alineándolos con la demanda real y el comportamiento histórico de ventas.

- Revisar la calendarización de pagos y renegociar condiciones selectivas con proveedores relevantes.

- Monitorear semanalmente el impacto de los cambios sobre la liquidez y el ciclo de caja.

- Corregir desvíos tempranos para evitar efectos no deseados en la operación.

Tercer mes: consolidación, control y estandarización

- Medir el impacto acumulado de las acciones implementadas sobre el ciclo operativo.

- Comparar los resultados con el objetivo de reducción definido al inicio.

- Formalizar rutinas de control periódico de cobros, inventarios y pagos.

- Integrar estos indicadores en el seguimiento financiero mensual.

- Definir criterios de alerta temprana para anticipar desvíos futuros.

Moonflow: Reduce el NOF automatizando tu estrategia de cobranza

Como vimos a lo largo del artículo, una de las palancas más directas para reducir la dependencia de líneas de crédito es acortar el ciclo de cuentas por cobrar. En la práctica, es el frente donde se puede liberar liquidez con mayor velocidad y menor impacto operativo.

Moonflow se integra de forma natural a este objetivo, al permitir automatizar y profesionalizar la gestión de cobranzas como parte de una estrategia de optimización del capital de trabajo.

- Reducción del DSO. Automatiza recordatorios y seguimientos de facturas de manera sistemática, ayudando a que el flujo de fondos ingrese antes y de forma más previsible.

- Visibilidad en tiempo real. Centraliza la información de antigüedad de deuda y comportamiento de pago de los clientes, facilitando un diagnóstico continuo sobre el impacto de las cuentas por cobrar en las necesidades operativas de fondos.

- Escalabilidad sin incremento de carga operativa. Al eliminar tareas manuales y repetitivas del equipo financiero, permite sostener el crecimiento del volumen de facturación sin que aumenten en la misma proporción los costos de gestión.

Optimizar las necesidades operativas de fondos no es solamente una cuestión de cálculo financiero, sino de contar con procesos y herramientas que acompañen la operación diaria de la empresa.

Con Moonflow, la gestión de cobranzas pasa a ser una función estratégica, se reduce la presión sobre el financiamiento de corto plazo y se logra que el crecimiento comercial se traduzca, de manera efectiva, en mayor caja disponible para el negocio.