RESPUESTA RÁPIDA:

La liquidez ácida muestra si una empresa puede cubrir sus deudas de corto plazo con activos realmente líquidos, sin depender de vender inventario. En negocios estacionales, este indicador es más útil que el ratio corriente porque revela la caja disponible en momentos de mayor presión financiera. En este artículo vas a ver cómo interpretarlo correctamente según el mes, el sector y el comportamiento del negocio.

Resumen ejecutivo:

- La liquidez ácida mide la capacidad de cubrir pasivos corrientes usando solo activos que se convierten rápidamente en efectivo, sin depender de inventarios.

- En negocios estacionales, la liquidez aparente puede ser engañosa; la prueba ácida permite ver la caja real disponible para enfrentar obligaciones.

- El indicador debe analizarse como comportamiento en el tiempo y no como fotografía aislada, comparando mismos meses de distintos años y observando tendencias.

- La acumulación de inventario previa a temporada alta puede elevar el ratio corriente sin mejorar la liquidez ácida, manteniendo intacto el riesgo de caja.

- No existe un valor universal “correcto” de liquidez ácida; su interpretación depende del sector, del modelo de negocio y de la coherencia con la lógica operativa.

El ratio de liquidez ácida es una de las métricas más directas para responder una pregunta crítica: ¿puede la empresa cumplir sus obligaciones de corto plazo usando únicamente activos que se convierten rápidamente en efectivo?

A diferencia de otros indicadores más amplios, este ratio se enfoca en la liquidez inmediata, lo que lo vuelve especialmente valioso en negocios estacionales, donde los flujos de caja, los inventarios y las cuentas por cobrar fluctúan de forma significativa a lo largo del año.

Entender la liquidez ácida, también conocida como prueba ácida o acid test ratio, permite pasar de una lectura contable a una lectura operativa del riesgo de caja, y luego a una decisión estratégica.

¿Qué es la liquidez ácida o prueba ácida?

El ratio de liquidez prueba ácida mide la capacidad de una empresa para cubrir sus pasivos corrientes utilizando solo sus activos más líquidos, es decir, aquellos que pueden convertirse en efectivo en el corto plazo sin depender de la venta de inventarios.

En términos prácticos, responde a esta lógica:

- Por cada sol que debo en el corto plazo, ¿cuántos soles realmente líquidos tengo disponibles para pagar?

Es un indicador más estricto que el ratio corriente, porque excluye partidas que pueden tardar en convertirse en efectivo o perder valor.

Fórmula y cálculo de la liquidez ácida

La ratio de liquidez fórmula es:

Liquidez ácida = (Efectivo + equivalentes de efectivo + valores negociables + cuentas por cobrar) / Pasivo corriente

Ejemplo sencillo (empresa peruana)

Una empresa comercial en Lima presenta:

- Efectivo y equivalentes: S/ 120,000

- Cuentas por cobrar: S/ 180,000

- Valores negociables: S/ 0

- Pasivo corriente: S/ 250,000

Cálculo:

Liquidez ácida = (120,000 + 180,000) / 250,000

Liquidez ácida = 300,000 / 250,000 = 1.2

Interpretación: Por cada sol de deuda de corto plazo, la empresa dispone de S/ 1.20 en activos rápidamente líquidos.

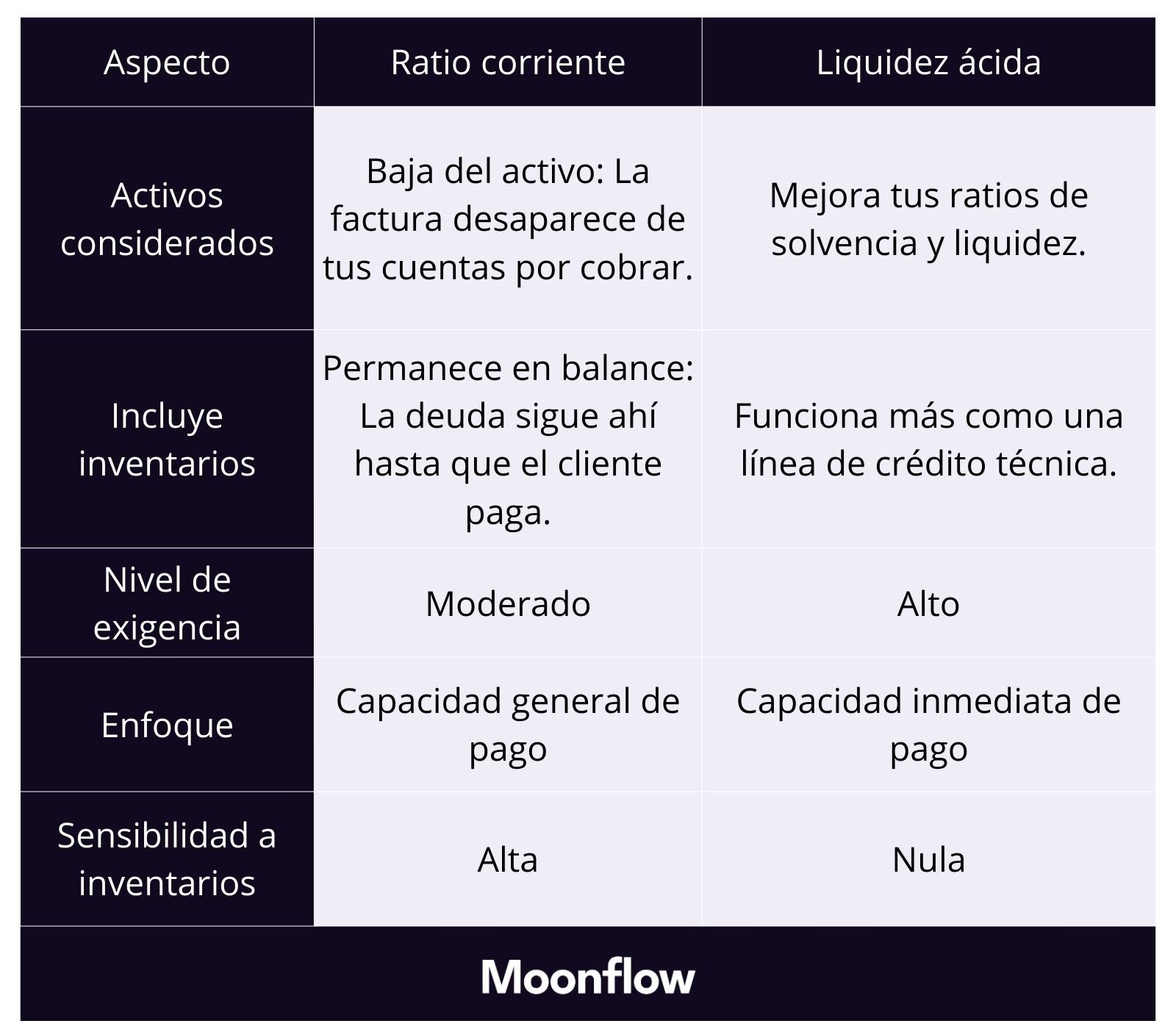

Diferencia entre ratio corriente y liquidez ácida

Mientras el ratio corriente muestra una visión amplia, la liquidez ácida revela si la empresa puede pagar sin depender de vender stock.

Por qué es especialmente relevante en negocios estacionales

Los negocios estacionales son aquellos cuyos ingresos, cobros y niveles de inventario varían de forma marcada según la época del año (turismo, agroexportación, campañas comerciales, educación privada, moda, entre otros).

En este tipo de empresas, la liquidez aparente puede ser engañosa.

Principales razones por las que la liquidez ácida es clave:

- Permite evaluar caja real disponible, no liquidez “inflada” por inventarios.

- Ayuda a anticipar tensiones de tesorería en temporada baja.

- Reduce la dependencia de financiamiento de emergencia.

- Apoya decisiones sobre crédito a clientes y negociación con proveedores.

- Sirve como termómetro de riesgo para el CFO antes de picos de inversión.

Desafíos de interpretación en empresas estacionales

El principal reto es que el ratio es una fotografía en el tiempo. En compañías con ciclos marcados, esa fotografía puede variar drásticamente según el mes.

Variabilidad por temporada

Un mismo negocio puede mostrar ratios muy distintos a lo largo del año.

Ejemplo:

Una empresa de turismo:

- Enero–febrero: alta venta y alta cobranza → liquidez ácida 1.4

- Junio–julio: baja demanda → liquidez ácida 0.8

Esto no significa necesariamente deterioro estructural, sino efecto del ciclo.

La lectura correcta exige comparar momentos equivalentes.

Acumulación de inventario pre-temporada

Antes de la temporada alta, muchas empresas compran grandes volúmenes de mercadería.

Ese inventario:

- Aumenta el activo corriente.

- Pero no mejora la liquidez ácida.

Ejemplo:

Empresa de uniformes escolares en noviembre:

- Compra fuerte de telas y prendas.

- Ratio corriente sube.

- Liquidez ácida se mantiene baja.

Conclusión: el riesgo de caja sigue presente, aunque el balance “se vea grande”.

¿Cómo analizar la liquidez ácida estacionalmente?

Se debe considerar que el valor del indicador está en su comportamiento, no en un número aislado.

1. Comparación contra mismo mes año anterior

Se contrasta, por ejemplo:

- Marzo 2025 vs marzo 2024

Esto permite aislar el efecto estacional.

Ejemplo:

- Marzo 2024: 1.05

- Marzo 2025: 0.78

La caída sugiere mayor presión de caja real, aun cuando ambos meses estén dentro de temporada alta.

2. Análisis de tendencias anuales

Se observa la evolución mes a mes durante varios años.

Ejemplo:

- Año 1: promedio 1.1

- Año 2: promedio 0.95

- Año 3: promedio 0.85

La tendencia descendente alerta sobre deterioro estructural del capital de trabajo.

Ratios objetivo por industria estacional

No existe un valor único de liquidez ácida que pueda considerarse adecuado para todas las empresas. Los niveles aceptables del indicador varían de forma significativa según el sector, el modelo de negocio y la estructura del capital de trabajo.

El análisis comparativo por industria muestra que algunas actividades operan de manera recurrente con ratios de liquidez ácida inferiores a 1, mientras que otras mantienen niveles consistentemente superiores, sin que ello implique, por sí solo, una mejor o peor salud financiera.

Lo relevante es la coherencia del ratio con la lógica operativa del sector y con el comportamiento histórico de la propia empresa.

Desde una perspectiva práctica, se observan patrones claros:

- Comercio minorista tradicional y distribución. Suelen operar con ratios de liquidez ácida más ajustados, debido a una fuerte dependencia del inventario y a modelos basados en alta rotación de stock. En estos casos, la generación continua de flujo de caja es más relevante que un nivel elevado del indicador.

- Hoteles, restaurantes y turismo. Presentan ratios cercanos a niveles intermedios, donde la liquidez inmediata resulta clave para cubrir costos operativos fijos durante temporadas bajas, pero sin llegar a los niveles altos propios de sectores intensivos en efectivo.

- Servicios digitales, software y tecnología. Tienden a mostrar ratios de liquidez ácida significativamente más altos, ya que operan con bajo inventario, mayores márgenes y modelos de ingresos que favorecen la acumulación de activos líquidos.

- Servicios financieros y aseguradoras. Mantienen, en general, ratios elevados por requerimientos regulatorios y por la necesidad de responder rápidamente a obligaciones frente a clientes y mercados.

Para empresas estacionales, estos patrones sectoriales deben usarse como referencia, no como meta rígida. En su lugar, se debería priorizar:

- Comparar el ratio con empresas del mismo sector.

- Evaluar su evolución a lo largo del ciclo anual.

- Analizar si el nivel observado es consistente con el modelo operativo.

En este contexto, un ratio de liquidez ácida “adecuado” no es el más alto posible, sino aquel que permite atravesar las temporadas bajas sin tensiones de caja y sin inmovilizar capital de forma innecesaria.

|

Momento del año |

Qué suele pasar |

Señal en prueba ácida |

Acción recomendada |

|

Pretemporada (compra stock) |

sube ratio corriente por inventario |

ácida no sube / cae |

ajustar pagos, asegurar línea de caja, acelerar cobranza |

|

Temporada alta (ventas/cobros) |

entra caja y baja riesgo |

ácida sube |

construir “colchón” para baja |

|

Temporada baja |

cae venta y cobro |

ácida cae <1 |

recortar egresos, renegociar plazos, activar cobranza preventiva |

La automatización de cobranza: cómo impacta directamente en la prueba ácida

La liquidez ácida no mejora únicamente con decisiones contables. Mejora cuando la empresa logra convertir, de forma consistente, sus ventas en efectivo.

Cuando las cuentas por cobrar se gestionan manualmente, con seguimientos reactivos y poca segmentación, la empresa asume un costo silencioso: cartera envejecida, retrasos recurrentes y presión permanente sobre la caja. Todo esto termina reflejándose en un deterioro del indicador de liquidez inmediata.

La automatización de cobranza permite atacar ese problema desde el origen:

- Priorizando clientes según riesgo y comportamiento de pago.

- Activando recordatorios y gestiones en el momento adecuado.

- Escalando acciones de forma automática cuando aparecen retrasos.

- Reduciendo el tiempo entre facturación y cobro.

Al acelerar la conversión de cuentas por cobrar en efectivo, el impacto se traslada directamente al numerador de la prueba ácida, fortaleciendo la capacidad real de la empresa para cubrir sus obligaciones de corto plazo.

En organizaciones con negocios estacionales, este efecto es aún más relevante. Una cobranza predecible durante temporada alta construye el colchón de liquidez que sostiene a la empresa en los meses de menor ingreso.

¿Buscas un software de cobranza automatizado con IA? Conoce Moonflow.