RESPUESTA RÁPIDA:

En México, tercerizar la cobranza permite escalar más rápido, pero también implica ceder control, pagar comisiones y asumir riesgos regulatorios si el despacho actúa mal. La gestión interna ofrece más control sobre la experiencia del cliente y el cumplimiento, aunque exige más estructura y tecnología. En este artículo verás cuándo conviene cada modelo y por qué el esquema híbrido gana fuerza.

LO QUE DEBES SABER DEL ARTÍCULO:

- Nuevo escenario legal en México: Las recientes sentencias de la SCJN establecen que la responsabilidad y las multas por malas prácticas recaen directamente sobre la empresa que contrata al despacho, lo que eleva el riesgo del outsourcing.

- El costo del control: Mientras que la tercerización permite escalar rápido, implica ceder hasta un 30% de la recuperación en comisiones y perder el control sobre la experiencia del cliente.

- Modelo híbrido como estándar: La estrategia más rentable hoy consiste en mantener la cobranza preventiva (0-60 días) de forma interna para cuidar la relación comercial, delegando a terceros solo la cartera difícil de recuperar.

- Automatización como alternativa: La gestión interna apoyada por tecnología permite absorber grandes volúmenes de cuentas sin aumentar la nómina, asegurando que cada contacto cumpla con obligaciones y buenas prácticas vinculadas a CONDUSEF/REDECO.

¿Es mejor la tercerización de cobranza o es preferible manejarla internamente? En México, tanto los consumidores como empresas pueden consultar qué despachos de cobranza están autorizados a operar en el país, a través del portal de la CONDUSEF incluso, se puede buscar a qué entidad financiera o privada están vinculadas dichas agencias de cobro.

Sin embargo antes de buscar qué opciones hay disponibles es necesario evaluar qué tan buenas son para los objetivos de tu negocio.

Según El Economista al cierre del 2024 se reportaron casi 42 mil quejas de usuarios ante las empresas de cobro en México. Y una noticia reciente publicada en Revista Expansión ha cambiado aún más las reglas del juego: una nota reciente explicó que la Suprema Corte de Justicia de la Nación ha confirmado que las sanciones pueden recaer directamente sobre las empresas financieras que contratan despachos de cobranza, cuando estas incumplen sus propias obligaciones regulatorias.

En concreto, la responsabilidad para la contratante puede configurarse por incumplir obligaciones de registro, control y reporte relacionadas con despachos (REDECO/CONDUSEF), independientemente de la conducta del tercero. Bajo el criterio de la Corte, estos deberes son independientes de la conducta del despacho, por lo que su incumplimiento constituye una infracción administrativa por parte de la propia institución.

La consecuencia es directa: aun cuando la práctica indebida haya sido ejecutada por un tercero, la multa puede imponerse a la empresa que lo contrató, por no haber cumplido con sus deberes de control, registro y reporte frente a la autoridad. En la práctica, esto eleva de forma significativa el riesgo regulatorio de la tercerización y obliga a las empresas a incorporar procesos formales de supervisión si deciden externalizar su cobranza.

Estos cambios en la regulación hacen que el outsourcing de cobranza sea una alternativa que se deba ver aún con más pinzas. Y que se ponga en una balanza qué tan buena es esta opción frente a la gestión interna de cobranza.

¿Qué es la tercerización de cobranza?

Consiste en el proceso mediante el cual un acreedor —generalmente una institución financiera— transfiere la tarea de recuperar los pagos de préstamos en mora a una agencia independiente. En este esquema, el cumplimiento de los contratos de crédito deja de ser una actividad directa del prestamista original para convertirse en una función ejecutada por un tercero especializado.

Ventajas de la tercerización de cobranza

Aunque la tercerización implica riesgos regulatorios que deben ser gestionados con cuidado, externalizar cobranzas presenta algunas ventajas operativas que explican por qué sigue siendo una práctica extendida en determinados contextos.

1. Reducción de costos operativos

Tercerizar cobranzas permite trasladar parte de la carga operativa —seguimiento, contacto recurrente y gestión de casos complejos— a un tercero especializado. Para muchas empresas, esto evita sostener estructuras internas costosas y equipos dedicados exclusivamente a procesos de recuperación, especialmente cuando los volúmenes de morosidad son variables.

2. Expertise especializado

Las agencias de cobranza concentran su operación en técnicas de recuperación y en el manejo de perfiles de deudores con mayor resistencia al pago. Esta especialización suele traducirse en procesos más estructurados para abordar casos de mora compleja, donde la gestión interna no siempre cuenta con el mismo nivel de experiencia o foco operativo.

3. Escalabilidad flexible

La tercerización permite ajustar la capacidad de recuperación sin modificar la estructura interna de la empresa. En la práctica, esto facilita responder a cambios en el nivel de riesgo de la cartera o en los volúmenes de cuentas vencidas, manteniendo una operación flexible frente a escenarios de mayor presión financiera.

Desventajas de externalizar la cobranza

A pesar de las eficiencias operativas que puede generar, la delegación de la cobranza a terceros introduce fricciones estructurales relevantes. La externalización no es un proceso neutro: modifica la forma en que se gestiona la relación con el deudor y tiende a priorizar la recuperación inmediata por sobre la sostenibilidad de la relación comercial en el largo plazo.

1. Pérdida de control sobre la experiencia del cliente

Al tercerizar la cobranza, la empresa transfiere a un tercero el control sobre el tono, la frecuencia y la intensidad del contacto con los clientes en mora. En la práctica, esto reduce la capacidad del acreedor de modular la estrategia de cobranza en función de criterios comerciales, de retención o de valor de cliente.

2. Costos variables por recuperación

La estructura de la tercerización suele basarse en comisiones sobre montos recuperados o en esquemas de venta de cartera con descuento. Esto hace que el costo de recuperación esté directamente asociado al nivel de dificultad de la cobranza. A mayor complejidad de la cartera, mayor es el esfuerzo operativo requerido por la agencia y, en consecuencia, menor el margen neto que finalmente retiene el acreedor después de cubrir las comisiones o descuentos aplicados.

3. Riesgos de reputación

La cobranza externalizada suele estar asociada a un mayor volumen de reclamos; REDECO permite registrar quejas y dar seguimiento. Este patrón refleja que los métodos utilizados por terceros tienden a generar mayores niveles de fricción y malestar en los deudores.

Beneficios de la gestión interna de cobranza

Cuando la empresa mantiene la cobranza dentro de su propia operación, no solo conserva el control del proceso, sino que también puede integrar la gestión de cuentas por cobrar a su estrategia financiera, comercial y de cumplimiento. Esto convierte a la cobranza en una función de gestión, no solo de recuperación.

Los beneficios incluyen:

- Control total del proceso y del discurso con el cliente.

- Mayor capacidad para preservar la relación con clientes clave.

- Mejor coordinación con finanzas y ventas.

- Reducción del riesgo de incumplimientos regulatorios.

- Detección temprana de cuentas con riesgo de incobrabilidad.

- Mejor aprovechamiento de la automatización interna.

Desafíos de mantener cobranza in-house

Asumir la cobranza como una función interna también implica absorber una serie de exigencias operativas, financieras y organizacionales que no siempre son evidentes al inicio.

- Alta inversión inicial y costos recurrentes. Es necesario financiar contratación, capacitación continua, sistemas especializados, infraestructura tecnológica y soporte operativo.

- Dependencia de la experiencia del equipo propio. En carteras complejas o de difícil recuperación, la falta de experiencia profunda puede reducir la efectividad frente a escenarios de negociación avanzados o de localización de deudores.

- Limitaciones para escalar rápidamente ante picos de morosidad. Incrementar la capacidad interna requiere tiempo de reclutamiento y formación, lo que puede generar cuellos de botella cuando el volumen de cuentas vencidas crece de forma abrupta.

- Sobrecarga de gestión para líderes y mandos medios. La supervisión del proceso de cobranza, del cumplimiento normativo y de los conflictos con clientes compite directamente con la atención a las áreas generadoras de ingresos.

- Mayor exposición operativa ante cambios regulatorios. La empresa debe asumir internamente la actualización de procesos, capacitación legal y adecuación de sistemas frente a nuevas exigencias normativas.

- Riesgo de baja eficiencia si no existe un proceso formalizado. Sin procedimientos claros, métricas y tecnología adecuada, la cobranza interna tiende a fragmentarse, elevando costos y reduciendo la capacidad real de recuperación.

¿Cuándo tercerizar y cuándo gestionar internamente?

La decisión entre mantener la cobranza dentro de la empresa o transferirla a un tercero no debe basarse en el tamaño de la organización, sino en la lógica económica y relacional de la cartera. En la práctica, lo que se evalúa es qué se busca proteger: el ingreso futuro o la recuperación inmediata.

Regla práctica por tramos de mora (buckets)

Una forma simple de tomar esta decisión es segmentar la cartera según los días de atraso:

- 0 a 60 días: gestión in-house, con foco preventivo y administrativo.

- 61 a 90 días: modelo híbrido, combinando gestión interna con apoyo externo.

- Más de 90 días: derivación a un tercero especializado o estrategia legal, según el costo/beneficio de recuperación.

Conviene priorizar la gestión interna cuando:

- La cartera está compuesta por clientes estratégicos o de alto valor en el tiempo, donde la relación comercial es un activo que debe preservarse.

- La cobranza forma parte del proceso de retención, renegociación o recompra, y no solo de recuperación.

- Se requiere flexibilidad para adaptar acuerdos de pago según historial, nivel de relación y proyección del cliente.

- La empresa necesita controlar directamente el discurso, la frecuencia de contacto y la experiencia del cliente en mora.

Conviene evaluar la tercerización cuando:

- La cartera es altamente masiva, con tickets bajos y bajo valor individual por cuenta, donde la gestión personalizada deja de ser rentable.

- El objetivo principal es acelerar la recuperación operativa, más que sostener una relación comercial futura.

- Se trata de cuentas con alta antigüedad de mora, en las que el riesgo de pérdida del cliente ya es marginal frente al riesgo de no recuperar el capital.

- La operación interna no puede escalar con la velocidad que exige el volumen de cuentas vencidas.

Modelo híbrido: lo mejor de ambos mundos

Para mitigar los riesgos regulatorios sin inflar la nómina, muchas empresas están optando por una segmentación inteligente:

- Cobranza Preventiva y Administrativa (In-house): el equipo interno gestiona los recordatorios antes del vencimiento y los primeros 30 a 60 días de mora. Esto garantiza que el tono sea amable y centrado en el servicio.

- Cobranza Extrajudicial (Outsourcing): a partir de los 90 días de mora, las cuentas suelen derivarse a un despacho con servicio de cobranza especializado, según la viabilidad de recuperación.

Nota: En el tramo intermedio (61 a 90 días), algunas empresas adoptan un enfoque híbrido, combinando gestión interna con apoyo externo para aumentar la presión sin perder trazabilidad.

Este modelo permite que la empresa mantenga el control de la experiencia del cliente en la etapa más recuperable, delegando la fricción y el desgaste operativo de la mora pesada a un tercero.

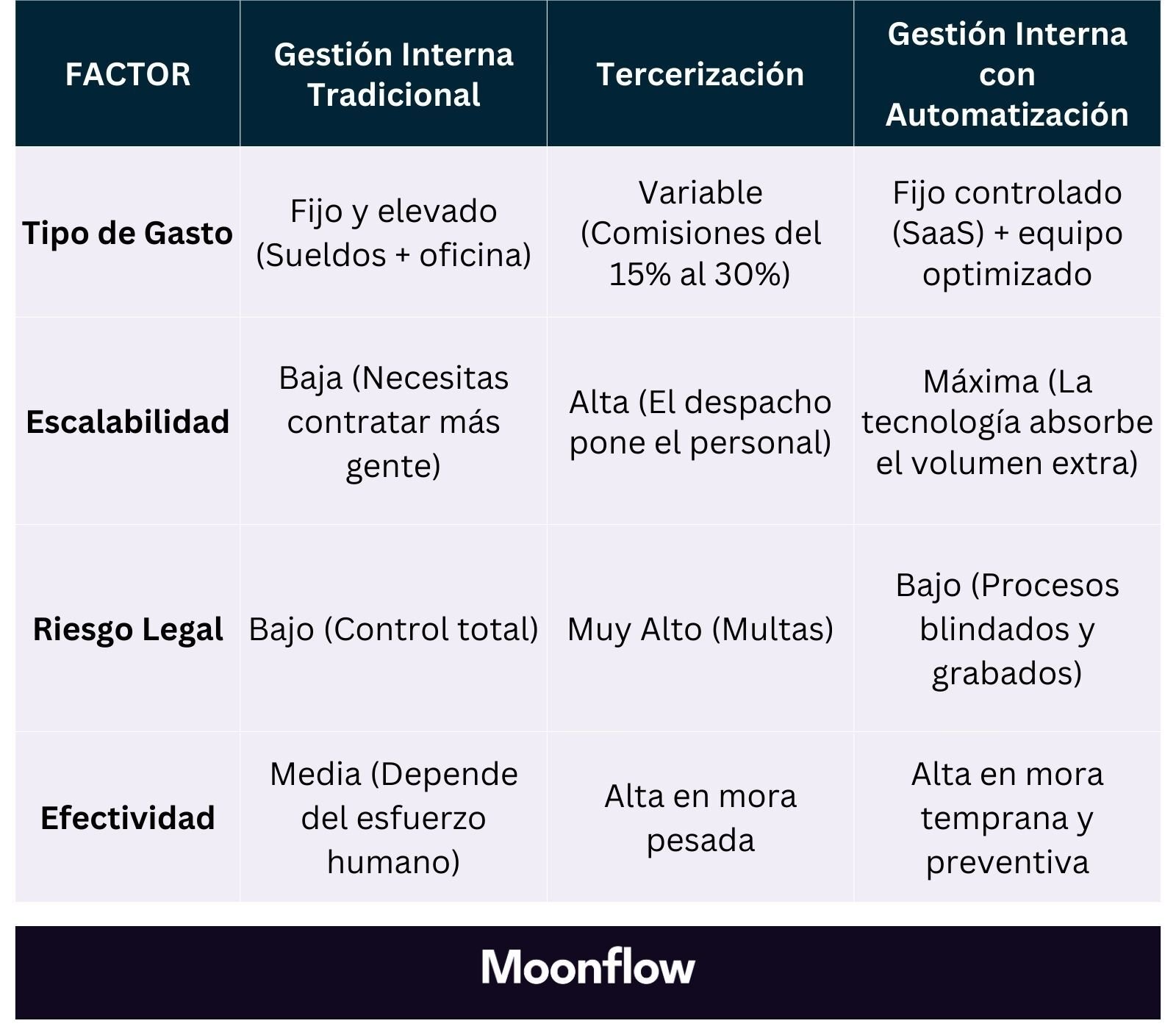

Análisis de costos: tercerización vs interno vs automatización

Comparar estos tres escenarios te permite ver dónde está la verdadera rentabilidad:

Moonflow: Alternativa a la tercerización con automatización

Moonflow es la herramienta que permite ejecutar la gestión interna con la eficiencia de una agencia, pero manteniendo el control total de la cuenta. Su tecnología transforma la cobranza en un proceso predecible y profesional:

- Omnicanalidad inteligente: Ejecuta recordatorios por WhatsApp, SMS y correo electrónico en los horarios de mayor impacto, asegurando que el mensaje llegue por el canal donde el cliente realmente interactúa.

- Priorización con IA: Identifica automáticamente qué perfiles están listos para pagar y cuáles requieren una intervención humana, optimizando el tiempo del equipo para enfocarse solo en los casos críticos.

- Métricas en tiempo real: Centraliza la información en tableros que permiten proyectar el flujo de caja y medir la efectividad de la recuperación al instante, sin depender de reportes externos desfasados.

¿Quieres operar in-house con trazabilidad y sin subir nómina? Agenda una demo y evaluemos un piloto con tu cartera 0–60 días.